La relazione affronta alcuni aspetti dell’impatto della rivoluzione digitale sul sistema tributario. Vengono tratteggiati gli spostamenti di senso più rilevanti, riferiti ai soggetti, alla ricchezza, al potere.

Digitization of the tax system. – The study addresses certain facets of the impact of the digital revolution on the tax system. It delineates the most significant shifts in meaning, pertaining to entities, wealth, and power.

Sommario: 1. Rivoluzione digitale e spostamenti. – 2. Spostamenti nei soggetti. – 3. Spostamenti nella ricchezza. – 4. Spostamenti nel potere. – 5. Conclusioni.

1. Digitalizzazione è termine ambiguo. Trae origine dall’inglese digitization che ha un significato ampio, perché include ogni operazione che trasforma un oggetto in qualcosa che sia computer readable.

In italiano digitalizzazione non ha una valenza diffusa nell’uso comune.

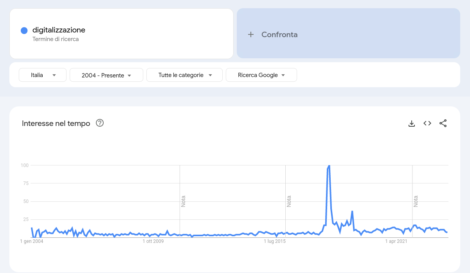

Se vogliamo usare Google trends come un proxy brutale degli usi, ne emerge che digitalizzazione ha una funzione prevalentemente burocratica: i picchi di attenzione che emergono dalla visione di Google trends in relazione al termine digitalizzazione sono riferiti all’uso normativo del termine (come dimostra il picco del 2018 ricollegato al voucher per la digitalizzazione PMI), che porta i cittadini a ricercare la fonte e a interrogarsi su cosa si intenda per digitalizzazione (fig. 1).

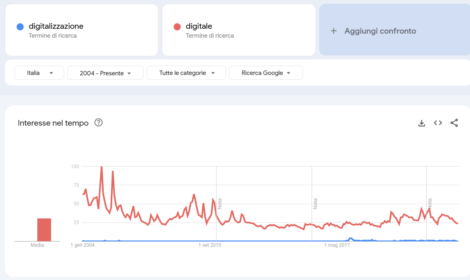

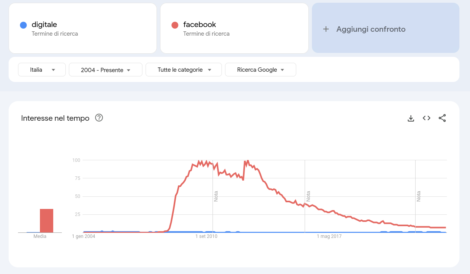

Più usato è l’aggettivo digitale (fig. 2), anche se altrettanto ambiguo, perché riferito normalmente a una “Rivoluzione digitale” che include l’informatizzazione iniziata da metà del XX secolo sino a giungere agli sviluppi più vicini a noi (dall’irruzione dei social media e delle piattaforme sino alla muscolarità dell’intelligenza artificiale diffusa). È più facile guardare all’interesse generato da diversi oggetti digitali e comprendere la forte variazione nei trend, nelle focalizzazioni, nell’attenzione (fig. 3 e 4 che disegnano queste interessanti variazioni).

Nel disegnare la mappa della digitalizzazione, ricordiamo che questa mappa include solo una parte dei fenomeni e della popolazione. Una metà della popolazione mondiale ha un assetto di informazione e consumi incentrato su rete+dispositivo ed è la parte del mondo in cui noi viviamo e che per noi rappresenta la normalità; non va dimenticato, però, che miliardi di altre persone non vivono in questo infosistema e non sviluppano le dinamiche di cui trattiamo in questo Convegno.

Possiamo concordare sul fatto che questo movimento così ampio costituisca una rivoluzione.

Vi è una linea di demarcazione tra un prima e un dopo.

Abbiamo un cambiamento diffuso e marcato delle strutture fondamentali di creazione del valore. Di più: abbiamo uno spostamento, tipico delle rivoluzioni, di: senso, bisogni (e desideri), ricchezza, relazioni e potere.

Di una parte di questi spostamenti si deve occupare nel suo piccolo campo anche il tributarista: in particolare con riferimento allo spostamento nella definizione dei soggetti, allo spostamento di ricchezza e allo spostamento nelle strutture del potere.

Una piccola particolarità che merita notare in questa introduzione: le rivoluzioni si caratterizzano per avere una dimensione antitetica: costituiscono valori in netta opposizione rispetto a un assetto precedente. Vale tanto per le rivoluzioni di tipo economico (come per la rivoluzione industriale, antitetica all’economia agricola e artigianale) quanto per quelle tipo politico culturale (dalla rivoluzione francese a quella americana a quella maoista). Nel caso della rivoluzione digitale, l’antitesi è meno netta, perché il digitale, per vivere ha bisogno del mantenimento della struttura pregressa: il digitale non può disegnarsi in opposizione al mondo precedente (fisico? analogico? reale? è difficile anche solo definire l’area dell’antitesi), perché una parte dei consumi e del potere che si realizza nella sfera digitale richiama e necessita il mondo non digitale.

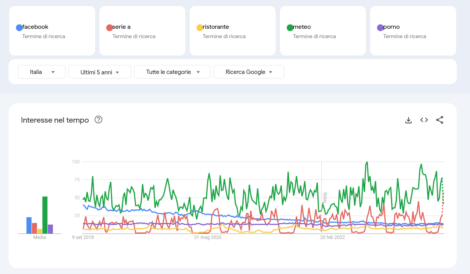

La coesistenza, anche per la parte di mondo in cui viviamo (la metà del mondo digitalizzata) non è oggi quella disegnata in Ready Player One, in cui il mondo reale e distopico è schiacciato e asservito dal bisogno digitale in una prevalenza netta: la coesistenza attuale, del nostro mondo, è fatta di catene e connessioni, come dimostra l’attenzione per il meteo o per le piattaforme digitali di valutazione per consumi fisici come i ristoranti e gli alberghi (fig. 4).

In questo spazio ristretto diamo allora un’occhiata allo spostamento che ha riguardato i soggetti, la ricchezza, il potere.

2. Quanto ai soggetti, la prima caratteristica che emerge è l’ampliamento del divario tra grandi e piccoli produttori.

Nel mondo digitale, la grandezza della misura comparativa è in multipli di centinaia, migliaia, milioni. L’impressione è che la struttura produttiva precedente fosse costituita da un continuum con la presenza di una distribuzione di scala più omogenea rispetto all’attuale. In diversi settori del digitale oggi le barriere alla crescita fanno sì che per molte imprese la speranza sia quella di crescere non tanto per occupare il campo di un segmento superiore, quanto da diventare interessanti per l’acquisizione da parte di soggetti che giocano già nel segmento superiore, che è irraggiungibile.

Anche la platform economy, nata sotto l’illusione di un accesso diffuso e democratico al mercato, si sta dimostrando il regno dell’oligopolio sovra-nazionale.

L’accentramento di dati, potere computazionale e know-how sta facendo diffondere le espressioni “baroni del digitale” e “neofeudalismo digitale”, che richiamano volutamente una parte di esperienza (politica e giuridica) ben definita, fatta di sovrapposizione di livelli di potere, di una certa anarchia non regolabile in alcuna sede. Tra l’altro, il neofeudalismo digitale raccoglie in maniera differente la fiducia dei cittadini, elemento fondante l’istituzione.

La perdita di fiducia nelle tradizionali istituzioni politiche del XX secolo (compresi i corpi intermedi) porta a un re-indirizzamento della fiducia verso questi nuovi soggetti, che godono di una fiducia sistematica (e non puntuale, il che è un grande vantaggio).

Questo divario nelle dimensioni tocca molti profili interessanti per noi e che sono trattati in diverse relazioni di questo Convegno: trattando di limiti territoriali del potere impositivo e di collegamenti territoriali, si sta parlando proprio di soggetti e di come questi soggetti stiano testando ormai da decenni limiti e opportunità di ordinamenti pre-rivoluzionari.

Un altro dei profili che deriva dal mutamento dei soggetti e che è affrontato nelle relazioni di questi giorni è lo statuto delle diversità.

Il digitale qui si innesta su altre pulsioni sociali molto più complesse che toccano da una parte la frammentazione dell’identità e dall’altra l’attitudine conformistica che induce il digitale. Questa complessa intersezione porta all’esaltazione del micro-regime, così coerente con la metafora feudale e così in linea con un pensiero politico che ha perso molte aspirazioni di coagulazione su basi comuni. Nel pendolarismo tra i desideri uniformatori da utopismo fisiocratico e la volontà di spezzettamento da nichilismo statuale, siamo molto vicini al secondo dei due termini (frammentazione da nichilismo) e sarebbe il momento di un re-equilibrio nella riduzione della frammentazione (così sentito dalla dottrina tributaria), ma temo che il digitale possa essere un ostacolo a questo desiderio di riduzione della frammentazione, proprio per la costruzione di nette demarcazione tra soggetti che sta incentivando.

3. Venendo allo spostamento di ricchezza e quindi alla giustizia distributiva nella ripartizione dei carichi, il digitale ha inciso in più direzioni.

Siamo soliti pensare che ogni mutamento nella catena di creazione del valore comporta una reazione adattativa del sistema tributario.

Per inciso, dovremmo discutere se la nozione di “adattativo” sia fondata: presuppone un sistema statico e in produzione stabile, un evento di rottura e la capacità del sistema di prendere una nuova forma adeguata a comprendere l’evento di rottura.

Ora, questa non è una descrizione, ma una metafora tratta dalla biologia, che potrebbe essere non corretta nel descrivere il fenomeno. Il sistema non è mai stabile e non è mai perfettamente adeguato rispetto ad un sottostante (l’economia): ha semplicemente una certa forma che dipende da un certo assetto più o meno progettato e più o meno voluto e genera una certa entrata. Ho quindi qualche dubbio che la figura “adattatività” descriva davvero un mutamento dei sistemi fiscali, ma manteniamola perché ha alcuni pregi descrittivi.

A volte questo adattamento ha un ritardo temporale che deriva dalla mancata comprensione sociale del punto in cui il valore si crea, a volte dipende dalla mancata comprensione di come quantificare questo nuovo valore, a volte deriva infine da scelte politiche che per i motivi più vari spingono il decisore a non includere il nuovo valore nel gran ballo della distribuzione dei carichi.

Il primo modo in cui il digitale incide sullo spostamento di ricchezza è nel creare nuovi mercati di struttura tradizionale con cui l’ordinamento si deve confrontare. E’ di qualche settimana fa la notizia, data dal principale quotidiano economico italiano, del fatto che il mercato degli influencer italiano (inteso come mercato riferito al segmento di produzione degli influencer, non il mercato di consumo che inducono, che è di molto superiore) varrebbe circa 400 milioni di euro. E’ un buon esempio di una creazione di valore tendenzialmente tradizionale: il digitale qui non crea forme particolarmente nuove di ricchezza: qui siamo in presenza di beni o servizi con forme tradizionali che si riferiscono solo a un modo di produzione digitale che non comporta grandi adattamenti, se non la comprensione di eventuali angoli ciechi non intercettati dagli strumenti tributari tradizionali.

Il secondo modo in cui il digitale sposta ricchezza e valori è nella creazione di mercati e oggetti non riportabili a catene tradizionali: criptoattività, NFT, in alcune segmenti della stessa platform economy, l’idea del dato come asset ecc.

Qui la prima domanda è se il fenomeno costituisca davvero ricchezza e se vi sia una percepibile creazione di valore rilevante per il sistema tributario. Il che costituisce “la” domanda del Fisco nei momenti rivoluzionari.

E’ una domanda solo apparentemente oggettiva: sarebbe oggettiva se i nuovi oggetti che incapsulano il valore fossero distribuiti nella popolazione dei contribuenti in maniera proporzionale rispetto all’esistente distribuzione di ricchezza (ossia se, data una certa distribuzione pre-rivoluzionaria, la stessa distribuzione sia mantenuta post-rivoluzione, con un uniforme incremento di nuovi asset).

Il che non mi sembra che sia vero, storicamente. Infatti, mi pare che la questione solitamente nella storia del Fisco venga risolta su base soggettiva: i nuovi valori sono imputabili a soggetti nuovi, emergenti e in qualche modo il sistema relazionale politico del decisore assume una decisione di inclusione/esclusione di questi nuovi soggetti.

Quindi, la questione in questa rivoluzione digitale è solo parzialmente oggettiva e la mia provocazione è se non sia invece una questione di distribuzione soggettiva dei carichi e quindi di equilibri politico-sociali.

La seconda domanda, tipica dei sistemi tributari, tocca modi e principi della quantificazione di questa nuova ricchezza. Qui l’innovazione non sta nella metrica, che resta quella monetaria (che non è l’unica, come sappiamo dall’esperienza delle corvée che ben potrebbero assumere oggi nuove forme e nuovi contenuti), ma nella determinazione dei perimetri dell’oggetto da misurare. Si deve decidere che forma attribuire a un oggetto per adattarlo (di nuovo ritorna l’adattamento, deve essere un tic intellettuale, anche mio) a un oggetto di misurazione. Ci saranno diverse relazioni dedicate a questo argomento e io non ho nulla di particolarmente profondo da aggiungere.

Probabilmente, l’unica osservazione di sistema che si potrebbe tratteggiare riguarda il disvelamento dell’arcaico: le rivoluzioni, nel loro porre il legislatore tributario dinanzi a scelte da assumere dinanzi a oggetti nuovi, dimostrano la relatività e la discrezionalità dei meccanismi quantificatori fiscali.

La consuetudine a certe misurazioni di grandezze che a noi paiono ragionevoli (“naturali” si scrive a volte, ma di naturale ovviamente non c’è nulla nel nostro settore) come il reddito e il consumo, non sono espressione di ragionevolezza, ma solo sclerotizzazione della visione critica. Per cui mi pare che prima di tacciare di assurdità (o di incostituzionalità) una qualche nuova misurazione, l’invito sia a riflettere un poco sulla fragilità delle misurazioni di oggetti tradizionali e quindi di evitare del conservatorismo fiscale a buon mercato.

4. Infine, merita spendere qualche breve osservazione sullo spostamento nella distribuzione e nella definizione dei poteri.

L’ambito in cui mi muovo è l’area del potere pubblico (il potere di imporre e amministrare i tributi) e quindi del rapporto tra il potere pubblico e i contribuenti.

Distinguerei tra la digitalizzazione nell’esercizio del potere e la digitalizzazione nell’adempimento. In queste poche ultime parole metterei in luce i rischi della digitalizzazione, perché dei vantaggi si dà già ampiamente conto nella retorica usuale del buon potere (che, come il buon pastore, conosce bene i desideri delle sue pecore-amministrati).

La digitalizzazione del potere involve alcuni profili tra loro non necessariamente collegati:

la digitalizzazione, come filtro artefatto tra uomo e uomo, può esaltare la tendenza delle burocrazie all’occultamento. L’esercizio del potere è spigoloso, è necessariamente fonte di conflitto. In un momento di scarsità di fiducia nell’istituzione, la digitalizzazione è il modo per rendere impersonale l’esercizio del potere e quindi di assopire il conflitto, depotenziarlo, a principale vantaggio della burocrazia;

la digitalizzazione, nel suo essere “tecnica”, si presta a uno svuotamento subdolo del principio di legalità: spostando la regolazione di fonte in fonte (come sta accadendo nell’attuale delega: dalla legge al decreto legislativo, dal decreto legislativo al decreto ministeriale quando non al provvedimento del direttore dell’Agenzia), si sposta la normazione in luoghi non accessibili, friabili perché facilmente modificabili nei contenuti, sottratti a una valutazione della legalità. Si ampliano le possibilità di arbitrio tecnologico;

la digitalizzazione rischia di rendere meno trasparente e logicamente comprensibile l’azione amministrativa. Sfruttando la fiducia sistematica in alcuni tool (ossia la fiducia che deriva, per alcuni sistemi da una comprensione limitata e induttiva di alcuni fenomeni riferiti a una certa tecnica), la giustificazione dell’azione amministrativa potrà tendere verso il riferimento all’utilizzo di una certa tecnologia, anche se opaca (un’esaltazione generale del problema dell’amministrazione per vincolo tecnologico, ben conosciuto all’amministrazione universitaria);

la digitalizzazione nella specie di estensione della datification, crea una bulimia da dati dell’amministrazione, ben dimostrata dall’esperienza italiana. Questa tendenza a creare banche dati pubbliche preventive, sempre più connesse e sempre più trattate (grazie ai meccanismi di AI) è unita alla sempre più diffusa perdita di consapevolezza dei cittadini di scarsa cultura dell’importanza della privacy. La datification del leviatano fiscale pone problemi di sicurezza sistemica delle istituzioni, soprattutto in presenza di governi di impronta politica più aggressiva e crea in ogni caso pericoli per le minoranze elettorali.

L’estensione della digitalizzazione dell’adempimento presenta, invece, questi rischi:

trascura l’esistenza di un pesante digital divide anche nei Paesi più evoluti come l’Italia. Le fasce più povere della popolazione dovranno fare affidamento (costoso) su intermediari di diverso tipo per accedere ai servizi e per adempiere;

trascura l’esistenza non tanto di un analfabetismo digitale diffuso, quanto di una diffusa ignoranza dei meccanismi di funzionamento degli strumenti digitali da parte di una porzione molto grande della popolazione (anche di elevata cultura generale). In questo contesto, l’uso dello strumento digitale non comporta una semplificazione data dalla maggiore attitudine all’uso di uno strumento, ma una delega di potere e di funzioni verso l’apparato burocratico e verso il costruttore degli strumenti;

si pone come il ponte per un incremento ulteriore di potere e di invasività nella sfera pubblica. L’automazione di alcune funzioni (penso soprattutto alla riscossione) che pure si diffonde in alcuni Paesi UE sulla scorta di alcuni slogan accattivanti sembra molto pericoloso nell’arginare i casi di cattiva amministrazione.

5. In definitiva, come in ogni spostamento di senso, il compito del giurista (persino del povero tributarista) è quello di porsi con acribia logica e rigore metodologico, per evitare che alcune forze spingano il movimento verso l’irrazionalismo magico.

Controllo, fiducia, trasparenza, ragionevolezza, dimostrazione, responsabilità: tutti questi strumenti devono restare al centro del nostro discorso, come giuristi e come cittadini.

([1]) Testo della relazione svolta dall’A. al Convegno “La trasformazione digitale del sistema tributario”, organizzato dall’Università degli Studi di Chiesti-Pescara e svoltosi in data 24 ottobre 2023 nell’ambito del PRIN 2020: “La digitalizzazione dell’Amministrazione finanziaria tra contrasto all’evasione fiscale e tutela dei diritti dei contribuenti”.

Informativa sul trattamento dei dati personali (ai sensi dell’art. 13 Regolamento UE 2016/679)

La vigente normativa in materia di trattamento dei dati personali definita in conformità alle previsioni contenute nel Regolamento UE 2016/679 del 27 aprile 2016 relativo alla protezione delle persone fisiche con riguardo al trattamento dei dati personali, nonché alla libera circolazione di tali dati (Regolamento generale sulla protezione dei dati, di seguito “Regolamento Privacy UE”) contiene disposizioni dirette a garantire che il trattamento dei dati personali si svolga nel rispetto dei diritti e delle libertà fondamentali delle persone fisiche, con particolare riguardo al diritto alla protezione dei dati personali.

Finalità del Trattamento e base giuridica

Il trattamento dei dati personali è finalizzato a:

– fornire il servizio e/o prodotto richiesto dall’utente, per rispondere ad una richiesta dell’utente, e per assicurare e gestire la partecipazione a manifestazioni e/o promozioni a cui l’utente ha scelto di aderire (richiesta e acquisto abbonamento periodici; richiesta e acquisto libri; servizio di fatturazione; invio periodici in abbonamento postale, invio newsletter rivolte a studiosi e professionisti).

– inviare newsletter promozionale di pubblicazioni a chi ne ha fatto richiesta; ferma restando la possibilità per l’utente di opporsi all’invio di tali invii in qualsiasi momento.

– inviare all’utente informazioni promozionali riguardanti servizi e/o prodotti della Società di specifico interesse professionale ed a mandare inviti ad eventi della Società e/o di terzi; resta ferma la possibilità per l’utente di opporsi all’invio di tali comunicazioni in qualsiasi momento.

– gestire dati indispensabili per espletare l’attività della società: clienti, fornitori, dipendenti, autori. Pacini Editore srl tratta i dati personali dell’utente per adempiere a obblighi derivanti da legge, regolamenti e/o normativa comunitaria.

– gestire i siti web e le segreterie scientifiche per le pubblicazioni periodiche in ambito medico-giuridico rivolte a studiosi e professionisti;

Conservazione dei dati

Tutti i dati di cui al successivo punto 2 verranno conservati per il tempo necessario al fine di fornire servizi e comunque per il raggiungimento delle finalità per le quali i dati sono stati raccolti, e in ottemperanza a obblighi di legge. L’eventuale trattamento di dati sensibili da parte del Titolare si fonda sui presupposti di cui all’art. 9.2 lett. a) del GDPR.

Il consenso dell’utente potrà essere revocato in ogni momento senza pregiudicare la liceità dei trattamenti effettuati prima della revoca.

Tipologie di dati personali trattati

La Società può raccogliere i seguenti dati personali forniti volontariamente dall’utente:

nome e cognome dell’utente,

il suo indirizzo di domicilio o residenza,

il suo indirizzo email, il numero di telefono,

la sua data di nascita,

i dettagli dei servizi e/o prodotti acquistati.

La raccolta può avvenire quando l’utente acquista un nostro prodotto o servizio, quando l’utente contatta la Società per informazioni su servizi e/o prodotti, crea un account, partecipa ad un sondaggio/indagine. Qualora l’utente fornisse dati personali di terzi, l’utente dovrà fare quanto necessario perchè la comunicazione dei dati a Pacini Editore srl e il successivo trattamento per le finalità specificate nella presente Privacy Policy avvengano nel rispetto della normativa applicabile, (l’utente prima di dare i dati personali deve informare i terzi e deve ottenere il consenso al trattamento).

La Società può utilizzare i dati di navigazione, ovvero i dati raccolti automaticamente tramite i Siti della Società. Pacini editore srl può registrare l’indirizzo IP (indirizzo che identifica il dispositivo dell’utente su internet), che viene automaticamente riconosciuto dal nostro server, pe tali dati di navigazione sono utilizzati al solo fine di ottenere informazioni statistiche anonime sull’utilizzo del Sito .

La società utilizza i dati resi pubblici (ad esempio albi professionali) solo ed esclusivamente per informare e promuovere attività e prodotti/servizi strettamente inerenti ed attinenti alla professione degli utenti, garantendo sempre una forte affinità tra il messaggio e l’interesse dell’utente.

Trattamento dei dati

A fini di trasparenza e nel rispetto dei principi enucleati dall’art. 12 del GDPR, si ricorda che per “trattamento di dati personali” si intende qualsiasi operazione o insieme di operazioni, compiute con o senza l’ausilio di processi automatizzati e applicate a dati personali o insiemi di dati personali, come la raccolta, la registrazione, l’organizzazione, la strutturazione, la conservazione, l’adattamento o la modifica, l’estrazione, la consultazione, l’uso, la comunicazione mediante trasmissione, diffusione o qualsiasi altra forma di messa a disposizione, il raffronto o l’interconnessione, la limitazione, la cancellazione o la distruzione. Il trattamento dei dati personali potrà effettuarsi con o senza l’ausilio di mezzi elettronici o comunque automatizzati e comprenderà, nel rispetto dei limiti e delle condizioni posti dal GDPR, anche la comunicazione nei confronti dei soggetti di cui al successivo punto 7.

Modalità del trattamento dei dati: I dati personali oggetto di trattamento sono:

trattati in modo lecito e secondo correttezza da soggetti autorizzati all’assolvimento di tali compiti, soggetti identificati e resi edotti dei vincoli imposti dal GDPR;

raccolti e registrati per scopi determinati, espliciti e legittimi, e utilizzati in altre operazioni del trattamento in termini compatibili con tali scopi;

esatti e, se necessario, aggiornati;

pertinenti, completi e non eccedenti rispetto alle finalità per le quali sono stati raccolti o successivamente trattati;

conservati in una forma che consenta l’identificazione dell’interessato per un periodo di tempo non superiore a quello necessario agli scopi per i quali essi sono stati raccolti o successivamente trattati;

trattati con il supporto di mezzi cartacei, informatici o telematici e con l’impiego di misure di sicurezza atte a garantire la riservatezza del soggetto interessato cui i dati si riferiscono e ad evitare l’indebito accesso a soggetti terzi o a personale non autorizzato.

Natura del conferimento

Il conferimento di alcuni dati personali è necessario. In caso di mancato conferimento dei dati personali richiesti o in caso di opposizione al trattamento dei dati personali conferiti, potrebbe non essere possibile dar corso alla richiesta e/o alla gestione del servizio richiesto e/o alla la gestione del relativo contratto.

Comunicazione dei dati

I dati personali raccolti sono trattati dal personale incaricato che abbia necessità di averne conoscenza nell’espletamento delle proprie attività. I dati non verranno diffusi.

Diritti dell’interessato.

Ai sensi degli articoli 15-20 del GDPR l’utente potrà esercitare specifici diritti, tra cui quello di ottenere l’accesso ai dati personali in forma intelligibile, la rettifica, l’aggiornamento o la cancellazione degli stessi. L’utente avrà inoltre diritto ad ottenere dalla Società la limitazione del trattamento, potrà inoltre opporsi per motivi legittimi al trattamento dei dati. Nel caso in cui ritenga che i trattamenti che Lo riguardano violino le norme del GDPR, ha diritto a proporre reclamo all’Autorità Garante per la Protezione dei Dati Personali ai sensi dell’art. 77 del GDPR.

Titolare e Responsabile per la protezione dei dati personali (DPO)

Titolare del trattamento dei dati, ai sensi dell’art. 4.1.7 del GDPR è Pacini Editore Srl., con sede legale in 56121 Pisa, Via A Gherardesca n. 1.

Per esercitare i diritti ai sensi del GDPR di cui al punto 6 della presente informativa l’utente potrà contattare il Titolare e potrà effettuare ogni richiesta di informazione in merito all’individuazione dei Responsabili del trattamento, Incaricati del trattamento agenti per conto del Titolare al seguente indirizzo di posta elettronica: privacy@pacinieditore.it. L’elenco completo dei Responsabili e le categorie di incaricati del trattamento sono disponibili su richiesta.

Ai sensi dell’art. 13 Decreto Legislativo 196/03 (di seguito D.Lgs.), si informano gli utenti del nostro sito in materia di trattamento dei dati personali.

Quanto sotto non è valido per altri siti web eventualmente consultabili attraverso i link presenti sul nostro sito.

Il Titolare del trattamento

Il Titolare del trattamento dei dati personali, relativi a persone identificate o identificabili trattati a seguito della consultazione del nostro sito, è Pacini Editore Srl, che ha sede legale in via Gherardesca 1, 56121 Pisa.

Luogo e finalità di trattamento dei dati

I trattamenti connessi ai servizi web di questo sito hanno luogo prevalentemente presso la predetta sede della Società e sono curati solo da dipendenti e collaboratori di Pacini Editore Srl nominati incaricati del trattamento al fine di espletare i servizi richiesti (fornitura di volumi, riviste, abbonamenti, ebook, ecc.).

I dati personali forniti dagli utenti che inoltrano richieste di servizi sono utilizzati al solo fine di eseguire il servizio o la prestazione richiesta.

L’inserimento dei dati personali dell’utente all’interno di eventuali maling list, al fine di invio di messaggi promozionali occasionali o periodici, avviene soltanto dietro esplicita accettazione e autorizzazione dell’utente stesso.

Comunicazione dei dati

I dati forniti dagli utenti non saranno comunicati a soggetti terzi salvo che la comunicazione sia imposta da obblighi di legge o sia strettamente necessario per l’adempimento delle richieste e di eventuali obblighi contrattuali.

Gli incaricati del trattamento che si occupano della gestione delle richieste, potranno venire a conoscenza dei suoi dati personali esclusivamente per le finalità sopra menzionate.

Nessun dato raccolto sul sito è oggetto di diffusione.

Tipi di dati trattati

Dati forniti volontariamente dagli utenti

L’invio facoltativo, esplicito e volontario di posta elettronica agli indirizzi indicati su questo sito comporta la successiva acquisizione dell’indirizzo del mittente, necessario per rispondere alle richieste, nonché degli eventuali altri dati personali inseriti nella missiva.

Facoltatività del conferimento dei dati

Salvo quanto specificato per i dati di navigazione, l’utente è libero di fornire i dati personali per richiedere i servizi offerti dalla società. Il loro mancato conferimento può comportare l’impossibilità di ottenere il servizio richiesto.

Modalità di trattamento dei dati

I dati personali sono trattati con strumenti manuali e automatizzati, per il tempo necessario a conseguire lo scopo per il quale sono stati raccolti e, comunque per il periodo imposto da eventuali obblighi contrattuali o di legge.

I dati personali oggetto di trattamento saranno custoditi in modo da ridurre al minimo, mediante l’adozione di idonee e preventive misure di sicurezza, i rischi di distruzione o perdita, anche accidentale, dei dati stessi, di accesso non autorizzato o di trattamento non consentito o non conforme alle finalità della raccolta.

Diritti degli interessati

Ai soggetti cui si riferiscono i dati spettano i diritti previsti dall’art. 7 del D.Lgs. 196/2003 che riportiamo di seguito:

1. L’interessato ha diritto di ottenere la conferma dell’esistenza o meno di dati personali che lo riguardano, anche se non ancora registrati, e la loro comunicazione in forma intelligibile.

2. L’interessato ha diritto di ottenere informazioni:

a) sull’origine dei dati personali;

b) sulle finalità e modalità del trattamento;

c) sulla logica applicata in caso di trattamento effettuato con l’ausilio di strumenti elettronici;

d) sugli estremi identificativi del titolare, dei responsabili e del rappresentante designato ai sensi dell’articolo 5, comma 2;

e) sui soggetti o delle categorie di soggetti ai quali i dati personali possono essere comunicati o che possono venirne a conoscenza in qualità di rappresentante designato nel territorio dello Stato, di responsabili o incaricati.

3. L’interessato ha diritto di ottenere:

a) l’aggiornamento, la rettificazione ovvero, quando vi ha interesse, l’integrazione dei dati;

b) la cancellazione, la trasformazione in forma anonima o il blocco dei dati trattati in violazione di legge, compresi quelli di cui non è necessaria la conservazione in relazione agli scopi per i quali i dati sono stati raccolti o successivamente trattati;

c) l’attestazione che le operazioni di cui alle lettere a) e b) sono state portate a conoscenza, anche per quanto riguarda il loro contenuto, di coloro ai quali i dati sono stati comunicati o diffusi, eccettuato il caso in cui tale adempimento si rivela impossibile o comporta un impiego di mezzi manifestamente sproporzionato rispetto al diritto tutelato.

4. L’interessato ha diritto di opporsi, in tutto o in parte:

a) per motivi legittimi al trattamento dei dati personali che lo riguardano, ancorché pertinenti allo scopo della raccolta;

b) al trattamento di dati personali che lo riguardano a fini di invio di materiale pubblicitario o di vendita diretta o per il compimento di ricerche di mercato o di comunicazione commerciale.

Dati degli abbonati

I dati relativi agli abbonati sono trattati nel rispetto delle disposizioni contenute nel D.Lgs. del 30 giugno 2003 n. 196 e adeguamenti al Regolamento UE GDPR 2016 (General Data Protection Regulation) a mezzo di elaboratori elettronici ad opera di soggetti appositamente incaricati. I dati sono utilizzati dall’editore per la spedizione della presente pubblicazione. Ai sensi dell’articolo 7 del D.Lgs. 196/2003, in qualsiasi momento è possibile consultare, modificare o cancellare i dati o opporsi al loro utilizzo scrivendo al Titolare del Trattamento: Pacini Editore Srl – Via A. Gherardesca 1 – 56121 Pisa. Per ulteriori approfondimenti fare riferimento al sito web http://www.pacinieditore.it/privacy/

Subscriber data

Subscriber data are treated according to Italian law in DLgs, 30 June 2003, n. 196 as updated with the UE General Data Protection Regulation 2016 – by means of computers operated by specifically responsible personnel. These data are used by the Publisher to mail this publication. In accordance with Art. 7 of the above mentioned DLgs, 30 June 2003, n. 196, subscribers can, at any time, view, change or delete their personal data or withdraw their use by writing to Pacini Editore S.r.L. – Via A. Gherardesca 1, 56121 Ospedaletto (Pisa), Italy. For further information refer to the website: http://www.pacinieditore.it/privacy/

Cookie

Che cos’è un cookie e a cosa serve?

Un cookie e una piccola stringa di testo che un sito invia al browser e salva sul tuo computer quando visiti dei siti internet. I cookie sono utilizzati per far funzionare i siti web in maniera più efficiente, per migliorarne le prestazioni, ma anche per fornire informazioni ai proprietari del sito.

Che tipo di cookie utilizza il nostro sito e a quale scopo? Il nostro sito utilizza diversi tipi di cookie ognuno dei quali ha una funzione specifica, come indicato di seguito:

TIPI DI COOKIE

Cookie di navigazione

Questi cookie permettono al sito di funzionare correttamente sono usati per raccogliere informazioni su come i visitatori usano il sito. Questa informazione viene usata per compilare report e aiutarci a migliorare il sito. I cookie raccolgono informazioni in maniera anonima, incluso il numero di visitatori del sito, da dove i visitatori sono arrivati e le pagine che hanno visitato.

Cookie Analitici

Questi cookie sono utilizzati ad esempio da Google Analytics per elaborare analisi statistiche sulle modalità di navigazione degli utenti sul sito attraverso i computer o le applicazioni mobile, sul numero di pagine visitate o il numero di click effettuati su una pagina durante la navigazione di un sito.

Questi cookie sono utilizzati da società terze. L’uso di questi cookie normalmente non implica il trattamento di dati personali. I cookie di terze parti derivano da annunci di altri siti, ad esempio messaggi pubblicitari, presenti nel sito Web visualizzato. Possono essere utilizzati per registrare l’utilizzo del sito Web a scopo di marketing.

Come posso disabilitare i cookie?

La maggior parte dei browser (Internet Explorer, Firefox, etc.) sono configurati per accettare i cookie. Tuttavia, la maggior parte dei browser permette di controllare e anche disabilitare i cookie attraverso le impostazioni del browser. Ti ricordiamo però che disabilitare i cookie di navigazione o quelli funzionali può causare il malfunzionamento del sito e/o limitare il servizio offerto.

Per avere maggiori informazioni

l titolare del trattamento è Pacini Editore Srl con sede in via della Gherardesca n 1 – Pisa.

Potete scrivere al responsabile del trattamento Responsabile Privacy, al seguente indirizzo email rlenzini@pacinieditore.it per avere maggiori informazioni e per esercitare i seguenti diritti stabiliti dall’art. 7, D. lgs 196/2003: (i) diritto di ottenere la conferma dell’esistenza o meno di dati personali riguardanti l’interessato e la loro comunicazione, l’aggiornamento, la rettificazione e l’integrazione dei dati, la cancellazione, la trasformazione in forma anonima o il blocco dei dati trattati in violazione di legge; (ii) diritto di ottenere gli estremi identificativi del titolare nonché l’elenco aggiornato dei responsabili e di tutti i soggetti cui i suoi dati sono comunicati; (iii) diritto di opporsi, in tutto o in parte, per motivi legittimi, al trattamento dei dati relativi all’interessato, a fini di invio di materiale pubblicitario o di vendita diretta o per il compimento di ricerche di mercato o di comunicazioni commerciali.

Per modificare le impostazioni, segui il procedimento indicato dai vari browser che trovi alle voci “Opzioni” o “Preferenze”.

Per saperne di più riguardo ai cookie leggi la normativa.